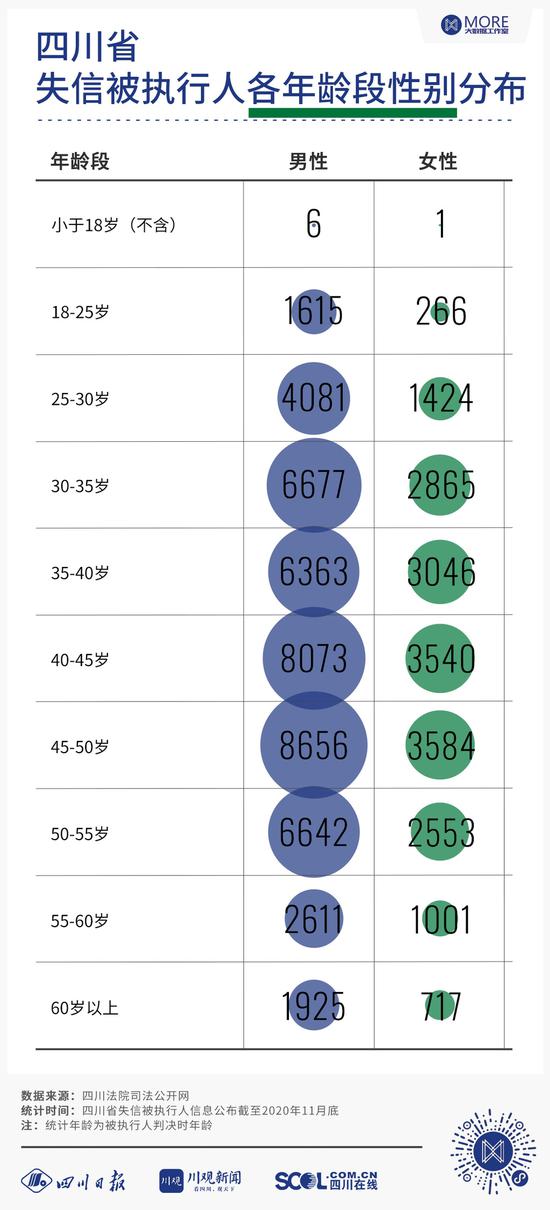

2.45—50歲的中年人更容易陷入信用危機

從“老賴”的年齡分布來看(統計年齡為被執行人判決時年齡),年齡最大的“老賴”為94歲,年齡最小的“老賴”為16歲。40—50歲的人數為23853人為所有年齡階段中占比最大。其中,男性為16729人,女性為7124人。

另外根據統計,44歲的“老賴”為2627人,占到整個樣本比例的4%,為整個樣本中年齡階段中占比最大。

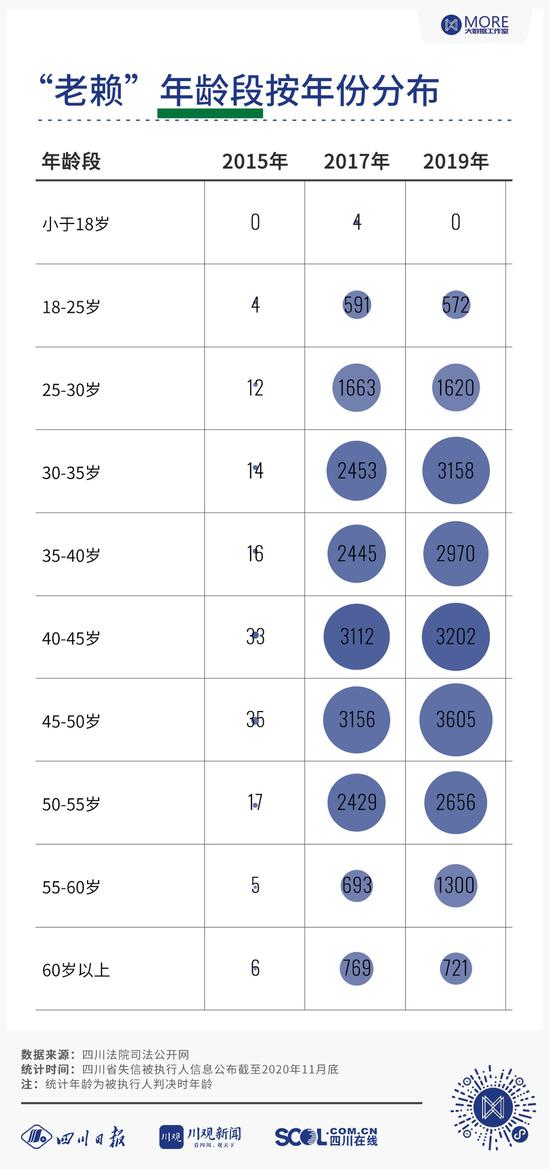

另外,記者對比2015年、2017年、2019年三年后數據顯示,在三年期間內,30-35年齡階段“老賴”人數增長幅度較大,達到了607人,增數為所有年齡階段最多。由此,可以發現一種現象,“老賴”年齡逐漸呈現年輕化趨勢。

“這樣的年齡構成,其實是與經營者的成長時間一致的。”顏旭告訴記者,一般來說,在45歲—50歲之間,自身經濟條件就會逐漸穩定,從事經濟活動的機會和渠道就會增多。另外,從銀行或者金融機構的角度來說,對這一年齡階段的人也會相對認可,導致對他們相對更容易獲得貸款。“所以在這個年齡階段,失信的概率也會增多。”

對此,劉寧也認為,對于經營者而言,在年輕的時候屬于企業初創的時候,一般融不了多少資。而年齡大了,又可能退休了。而45歲—50歲年齡階段的候,是經營者進行一些融資或者是擴大規模的黃金年齡,負債的概率可能就比較大。

在“老賴”年齡逐漸呈現年輕化趨勢方面,兩位學者都認為,30—35歲這一階段的年輕人與父輩更注重儲蓄的理財方式不一樣,他們更注重信貸消費。這個階段的人一般都剛剛工作不久,有一定的經濟基礎,再加上互聯網金融產品為他們提供了更多的渠道,可能會導致過度消費的發生。一邊是過度消費,一邊是本身經濟條件有限。“這樣,難免‘老賴’年齡逐漸呈現年輕化趨勢。”