四川在線記者 田姣

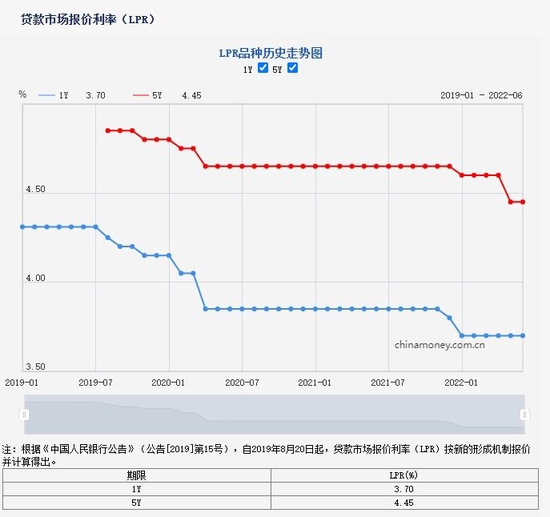

在5年期以上“貸款市場(chǎng)報(bào)價(jià)利率”(以下稱LPR)創(chuàng)單次最大降幅之后,6月LPR未能實(shí)現(xiàn)連續(xù)下調(diào)。2022年6月20日,中國人民銀行授權(quán)全國銀行間同業(yè)拆借中心公布,1年期LPR為3.7%,5年期以上LPR為4.45%。這也意味著,1年期LPR和5年期以上LPR均與上個(gè)月持平。

對(duì)于6月LPR報(bào)價(jià)保持不變,多位專家表示,符合市場(chǎng)預(yù)期,未來還有下調(diào)的空間。雖然LPR報(bào)價(jià)未能連續(xù)下調(diào),并不影響企業(yè)實(shí)際貸款利率的持續(xù)下調(diào)。

6月LPR報(bào)價(jià)

為何保持不變?

LPR是由公開市場(chǎng)操作利率和銀行加點(diǎn)兩部分形成。在公開市場(chǎng)操作利率方面,主要是指“中期借貸便利”(以下稱MLF)。一般情況下,MLF利率若保持不變,則當(dāng)月LPR調(diào)整的可能性相對(duì)較小。此前,人民銀行等量續(xù)做6月到期MLF,操作利率沒有變化。

在銀行加點(diǎn)方面,東方金誠首席宏觀分析師王青表示,5月未實(shí)施降準(zhǔn),而信貸投放明顯加速,因此無論從銀行資金成本還是貸款市場(chǎng)供需平衡角度看,6月報(bào)價(jià)行都缺乏下調(diào)加點(diǎn)的動(dòng)力。

此外,5月5年期以上LPR報(bào)價(jià)下調(diào)15個(gè)基點(diǎn),幅度較大,這也會(huì)在一定程度上消化4月降準(zhǔn)、設(shè)立存款利率市場(chǎng)化調(diào)整機(jī)制等對(duì)銀行負(fù)債成本下降帶來的影響。光大證券首席固定收益分析師張旭分析,5月份5年期以上LPR剛剛下行了15個(gè)基點(diǎn),它在貸款量價(jià)上所形成的效果明顯且具有持續(xù)性,因此沒有必要引導(dǎo)LPR于本月下行。

同時(shí),5月金融數(shù)據(jù)表現(xiàn)超預(yù)期也是LPR未變的原因之一。光大銀行金融市場(chǎng)部宏觀研究員周茂華表示,國內(nèi)經(jīng)濟(jì)呈現(xiàn)企穩(wěn)復(fù)蘇勢(shì)頭,5月國內(nèi)實(shí)體經(jīng)濟(jì)融資需求與結(jié)構(gòu)均有所改善。同時(shí),國內(nèi)穩(wěn)增長增量政策靠前發(fā)力,政策效果有所顯現(xiàn)。

雖然本月LPR兩個(gè)品種報(bào)價(jià)不變,但在多位專家看來,并不影響企業(yè)實(shí)際貸款利率的持續(xù)下調(diào)。王青認(rèn)為,當(dāng)前經(jīng)濟(jì)正處于修復(fù)初期,政策面正在著力引導(dǎo)銀行加大信貸投放,讓利實(shí)體經(jīng)濟(jì)。由此,著眼于激發(fā)企業(yè)和居民信貸需求,短期內(nèi)銀行有動(dòng)力持續(xù)下調(diào)實(shí)際貸款利率。此外,近期小微信貸支持力度加大等結(jié)構(gòu)性政策全面發(fā)力。這在帶動(dòng)銀行貸款增量擴(kuò)面的同時(shí),也會(huì)形成一定“減價(jià)”效應(yīng)。

未來還會(huì)下調(diào)嗎?

對(duì)于未來LPR報(bào)價(jià)的走向,多位專家表示,仍有進(jìn)一步下調(diào)的空間。

在中信證券明明債券研究團(tuán)隊(duì)看來,“因城施策”下,多地松綁房地產(chǎn)政策,后續(xù)5年期以上LPR報(bào)價(jià)仍有下調(diào)空間。“5月MLF未降息,而5年期LPR單邊下調(diào)15個(gè)基點(diǎn),配合下調(diào)首套住房商業(yè)性個(gè)人住房貸款利率下限,引導(dǎo)住房貸款利率下限,支持首套剛需等合理住房需求。”

“我們判斷仍有一定下調(diào)空間。”王青分析,接下來幾個(gè)月,在美聯(lián)儲(chǔ)將持續(xù)大幅收緊貨幣政策前景下,國內(nèi)貨幣政策在堅(jiān)持“以我為主”基調(diào)的同時(shí),會(huì)更加重視內(nèi)外平衡,MLF利率下調(diào)的可能性較小。不過,考慮到下半年出口增速持續(xù)下行的可能性較大,房地產(chǎn)還將低位運(yùn)行,加之國內(nèi)消費(fèi)修復(fù)可能偏緩,政策面在穩(wěn)增長方向還需要適度加力。

值得一提的是,自從LPR報(bào)價(jià)形成機(jī)制改革以來,今年5月首次出現(xiàn)了1年期LPR不降、5年期LPR下降的情況,且5年期LPR創(chuàng)下最大降幅。在業(yè)內(nèi)人士看來,此次6月的1年期和5年期以上LPR均與5月保持一致,表明我國繼續(xù)推行結(jié)構(gòu)性降息,這也體現(xiàn)了在當(dāng)前穩(wěn)增長的關(guān)鍵時(shí)期,我國金融行業(yè)加大力度為實(shí)體經(jīng)濟(jì)紓困,提振有效需求,穩(wěn)定經(jīng)濟(jì)增速。

未來如果MLF利率保持不變,LPR還有調(diào)降空間嗎?張旭認(rèn)為,由于較多銀行都在近期下調(diào)了1年期以上的定期存款和大額存單利率,未來即便MLF利率不下降,LPR報(bào)價(jià)仍然可能通過銀行點(diǎn)差的壓降而下調(diào)。王青也表示,下半年在MLF利率保持不變的同時(shí),監(jiān)管層可通過引導(dǎo)銀行資金成本下行,推動(dòng)LPR報(bào)價(jià)下調(diào),進(jìn)而降低企業(yè)和居民貸款利率。