圖據(jù)瀘州老窖公告

川觀新聞記者 張明海

11月1日,瀘州老窖宣布調價特曲產品。就在頭一天,貴州茅臺于10月31日晚剛剛宣布提價20%。

這一前一后的“碰巧”,不禁引發(fā)行業(yè)和消費市場猜想:在當前白酒行業(yè)持續(xù)調整、加快去庫存的同時,茅臺“逆市提價”后,白酒品牌的“漲價跟風潮”要來了嗎?

瀘州老窖否認“跟風”

專家稱白酒大面積漲價不具備基礎

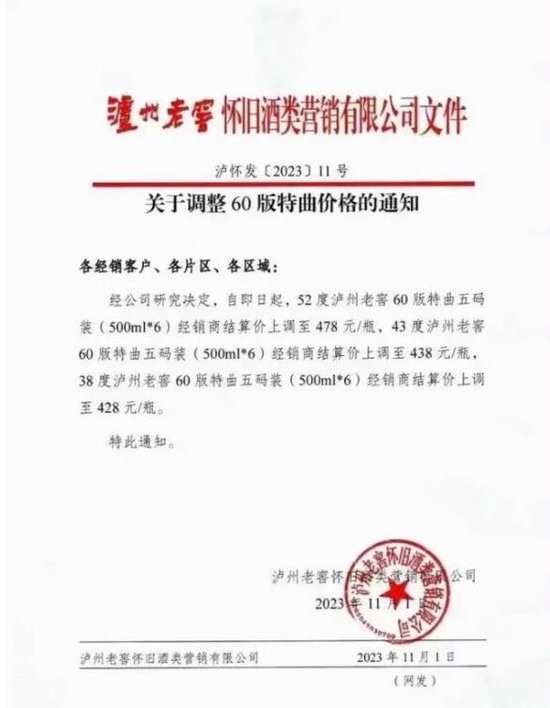

據(jù)瀘州老窖所發(fā)通知文件顯示,從11月1日起,52度瀘州老窖60版特曲五碼裝的經(jīng)銷商結算價上調至478元/瓶,43度瀘州老窖60版特曲五碼裝的經(jīng)銷商結算價上調至438元/瓶,38度瀘州老窖60版特曲五碼裝的經(jīng)銷商結算價上調至428元/瓶。

白酒行業(yè)分析師蔡學飛認為,瀘州老窖60版特色定位次高端產品,也不是老窖的主打產品,并且出廠價均在400-500元/瓶的區(qū)間,“所以只是提價20元/瓶,企業(yè)釋放的價格升級信息要遠遠大于實際提價帶來的市場影響,可以看做是瀘州老窖對于自身價值品牌的自信。”

瀘州老窖相關人士也否認了“跟風”的猜測,“公司提價策略早已制定,與跟風無關”。

“目前來看,白酒品牌不具備大面積漲價的基礎,即使出現(xiàn)漲價,也是個別產品的價格調整,不會出現(xiàn)主流產品與行業(yè)性漲價。”蔡學飛告訴記者。

對于白酒行業(yè)來說,為何目前不具備大面積漲價的基礎?蔡學飛說,這是因為目前整個酒行業(yè)身處調整期,呈現(xiàn)出高庫存、低價格與弱需求的特點,白酒行業(yè)去庫存的壓力仍然很大,行業(yè)整體上目前沒有漲價的市場基礎,“茅臺此次提高出廠價,可以看做更多的是為了提振資本市場與渠道銷售信心。”

白酒行業(yè)調整期持續(xù)

中高端產品成為市場消費主流

當前,白酒行業(yè)調整期持續(xù)中。截至10月31日,19家白酒上市公司三季報全部披露完畢:頭部企業(yè)穩(wěn)定增長,貴州茅臺、五糧液、洋河股份、山西汾酒、瀘州老窖五大白酒上市公司前三季度營收共約2447.7億元。然而,同時也可以看到,酒鬼酒等部分區(qū)域性白酒品牌則呈現(xiàn)下滑趨勢。

盡管前三季度大部分數(shù)據(jù)仍然保持兩位數(shù)增長,但茅臺一些指標明顯不及預期。“2023年茅臺營收目標是15%左右,而其第三季度營收同比增長14.04%,增速稍有放緩。”西南財經(jīng)大學中國西部研究院消費經(jīng)濟研究中心副主任葉胥認為,這也是茅臺此次“逆市提價”的重要原因之一。

白酒分析師肖竹青指出,今年以來伴隨著消費市場恢復發(fā)展,白酒行業(yè)去庫存壓力仍然較大,但性價比相對較高的中高端產品卻增長強勁,受到消費市場追捧。

“接下來,除了瀘州老窖,可能也會有部分品牌的部分產品價格微調。”肖竹青表示,但這并不意味著是對茅臺提價的“跟風”。他說,比如此次瀘州老窖調價的部分產品,正是看好當前白酒中高端市場增長發(fā)展的利好,也是瀘州老窖對其中高端產品的自信,“目前瀘州老窖產品均價已突破400元,這進一步說明其中高端產品銷售占比在穩(wěn)定提升。”

對于茅臺此次的“逆市提價”,葉胥認為,應該保持“平常心”看待。“高端白酒畢竟不是日常消費品。我們要明白,茅臺不僅僅是白酒,其還兼具奢侈品和投資品屬性,因此消費市場暫時不會有過大反應,但會給投資者傳遞更多思考的信息。”