“只收3000元服務費”卻扣了3萬元,聲稱利率為0.18%卻變成0.3%。這是怎么回事兒?

近日,成都市民黃石心情比較郁悶,為了做點小本生意,他通過一家貸款中介公司向銀行貸款20萬元。令他沒有想到的是,這筆貸款不僅被中介扣除了3萬元“服務費”,而且《貸款信息咨詢服務協議書》里標明,利率為0.18%,但銀行實際放款利率卻變成了0.3%。

11月11日,黃石向紅星新聞記者講述了與中介公司四川中爾企商務信息咨詢有限公司(以下簡稱“中爾企”)的貸款辦理經歷。

▲被劃走的“服務費”

起因——

中介公司幫貸款

聲稱僅收1%服務費

今年9月底,市民黃石多次接到一家名叫四川中爾企商務信息咨詢有限公司(以下簡稱“中爾企”公司)的來電,詢問是否有貸款需求,并稱可以幫忙“做資料”向銀行申請低利率貸款。同時,該公司一名梁姓話務員以介紹貸款業務為由添加了黃石微信。

“貸款這事,我在手機上搜過各大銀行的貸款利率,但都覺得有些高。”黃石回憶,梁姓話務員自稱是中爾企公司員工,而該公司是一家貸款服務中介機構,“他們(中爾企)說可以幫我向銀行申請20萬元的貸款,三年還清,利率最低0.18%。貸款成功后,我只需要向他們支付總金額1%的服務費(含資料費、手續費、咨詢費等),總共收3000元。”

“我身體不好,需要長期吃藥。這筆貸款,主要想用來做一些小本生意。”黃石表示,9月22日,自己前往中爾企公司了解情況,“公司挺大,員工也多,我就信了。”接著,黃石回憶,現場工作人員在查詢了自己的征信后,說可以將申請金額調整到30萬元,五年還清,利率依舊是0.18%,“他們(中爾企)說這樣向銀行申請的成功率大一些。”

隨后,自稱名叫芳芳的經辦人員,從財務處拿來一份《貸款信息咨詢服務協議書》要求黃石簽字,“協議里面有一項是收取1%的信息咨詢費,也就是服務費。她反復給我強調總共收取3000元,并且我和微信聯系我的那個話務員確認過1%的服務費怎么算,她舉例說‘10萬塊錢(收)1000塊錢。’”

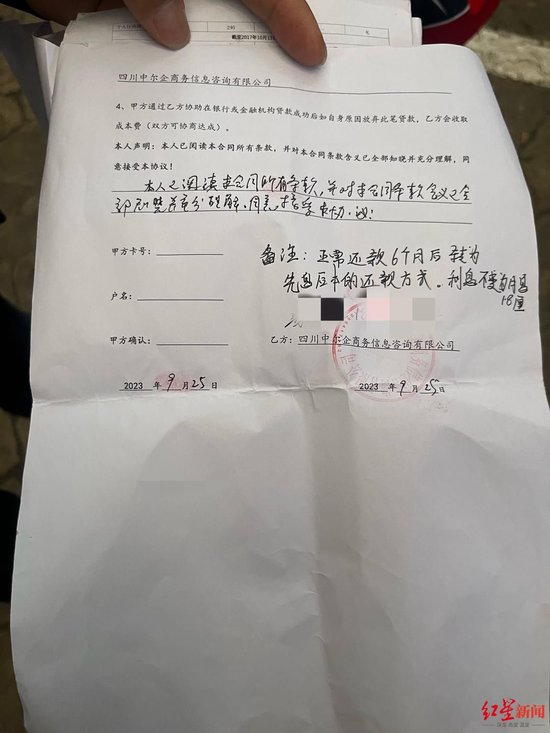

▲《貸款信息咨詢服務協議書》

為了確保萬無一失,黃石在協議書的最后寫下一欄備注,“正常還款6個月后,轉為先息后本的還款方式。利息不變為月息0.18%。”黃石解釋,還款方式分為兩種,一種是等額本息,另一種是先息后本,“我選擇先息后本的還款方式,可以提早幾年把貸款還清,還能少付點利息。”

▲《貸款信息咨詢服務協議書》備注內容

矛盾——

貸款20萬元

被抽走3萬多元“服務費”

協議簽訂后的當晚(9月22日)8時許,回到家的黃石收到一條銀行短信,稱“您的E秒貸貸款已于2023年9月22日獲批,可貸額度為28000元。”(黃石表示,這筆金額是該公司用來試驗其資料是否能通過銀行審核用的,與后面所提貸款金額無關。)短信提示,貸款可用范圍不包括購買股票、期貨、理財等。收到短信后,黃石疑惑,自己貸的這筆錢是否能用來做生意?

對此,經辦人芳芳告訴黃石,“這個我們知道處理,我們貸款都會給你做好消費憑證,不用擔心。”隨后,芳芳提醒黃石近期會收到銀行的審核電話,因此需要牢記一家科技公司名字和地址,同時提供了這家科技公司相關信息,并叮囑黃石接到銀行電話后,要能準確說出以上信息。黃石表示,“我覺得,這就是中介公司所說的幫我‘做資料’。”

9月26日,黃石收到銀行分期通過審核20萬的信息,利率為0.3%。“我當時就慌了,協議里寫的金額是30萬,利率是0.18%。銀行審批下來怎么變成20萬了,利率也變了。”面對質疑,芳芳通過微信回復解釋,“到時候再向銀行補充點材料證明,提10萬上去就行了。”至于利率問題,其回復稱“利息不用管,我們會給你轉,這個信息只是銀行通過審核的信息。”

9月30日,黃石收到銀行寄來的信用卡。其間,芳芳叮囑黃石不要自行激活信用卡。10月7日,黃石再次來到位于青羊區鼓樓國際的中爾企公司處理降低利率及貸款金額問題。得到的回復是,20萬貸款半年后轉貸,即半年后從0.3%的利率降為0.18%,同時等公司向銀行補充材料證明后,可增加10萬元貸款,因此共收取“服務費”用3萬多元。

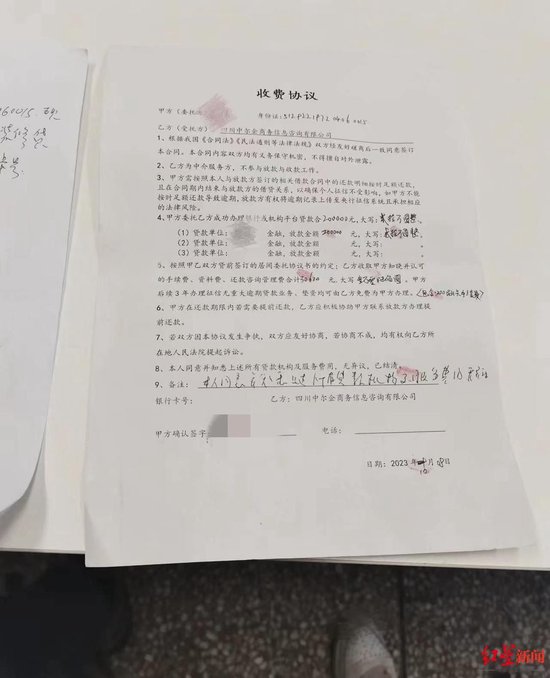

“沒等我反應過來,他們就以走程序為由,從我卡里抽走了49998元。”黃石回憶,對方(中爾企)要求自己簽訂了兩份材料,其中一份材料是《收費協議》,即同意且認可該公司收取30600元“服務費”。隨后,對方扣除“服務費”后,僅退還給黃石2萬元。

▲《收費協議》

起底——

中爾企“正在進行簡易注銷公告”

貸款人認為對方協議是“玩文字游戲”

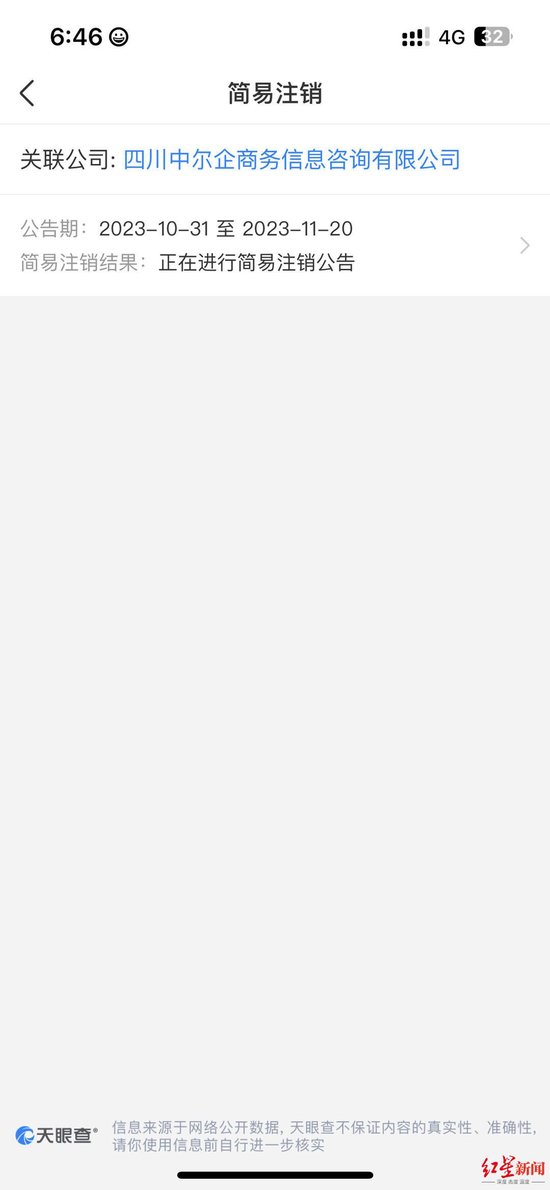

11月13日,紅星新聞記者通過天眼查了解到,四川中爾企商務信息咨詢有限公司成立于2021年,是一家以從事軟件和信息技術服務業為主的企業。信息顯示,該公司法定代表人姓楊,持股100%,其任職動態顯示時間為2023年4月21日。

值得注意的是,天眼風險信息顯示,目前該公司“正在進行簡易注銷公告”,時間為2023年10月31~2023年11月20日。

▲天眼查信息

同時,紅星新聞記者多方了解到,該公司現已撤離位于成都市青羊區大墻西街33號鼓樓國際的辦公地點。目前該辦公點已改為其他公司,記者多次撥打《貸款信息咨詢服務協議書》內的經辦人聯系電話,被告知“已從該公司離職,有事去問法人(代表)。”隨后,記者多次撥打疑似該公司法人代表電話,均無人接聽。

紅星新聞記者注意到,《貸款信息咨詢服務協議書》中顯示,黃先生貸款分期數為24期,在“服務費”方面約定:甲方(貸款人黃先生)知曉并確認在通過銀行或金融機構審批并成功放款后,甲方應按期一次性向乙方(中爾企)支付信息咨詢費,每次計算方式為實際下款總金額的1%,甲方需在放款當日按時足額將此費用支付給乙方。

對此,黃石表示,“自始至終我都認為服務費是3千元,這些協議就是在玩文字游戲,迷惑性太大。”其實,按照扣款后的這個邏輯,就等于24期下款總額的1%,即收取24個月的“服務費”,“當初我要知道那么高的服務費,怎么可能找他們?”

司法調解——

中爾企方公司代表愿意退還8千元

調解員:中介公司無權決定貸款利率

11月7日,黃石向成都市公安局青羊區分局西御河派出所報案。警方了解完情況后,表示該事件屬于民事經濟糾紛,并轉辦到該派出所司法調解處。經調解后,中爾企方公司代表愿意從收取的3萬元“服務費”中,退還8千給黃石。

但黃石認為,按照協議內容,該公司沒有按協議約定完成相關服務,其中包括降低貸款利率,且對方收取的“實際下款總金額的1%”這一表述存在欺騙性。“我不接受白白‘被騙’3萬,我只想要回屬于我的錢。”

如果該公司注銷成功,是否還可以走司法程序對其進行起訴?青羊區分局西御河派出所司法調解員表示,可以進行起訴,因為即使公司注銷了,但公司還有法定代表人。至于協議里備注有貸款利率為0.18%是否具備法律效力,該司法調解員表示,“貸款中介公司是沒有權利決定貸款利率的,貸款利率是由銀行決定。”這意味著,該協議內的備注一欄,為無效內容。

▲中爾企方代表,調解當天

作為普通市民,該如何避免在日常生活中遇到類似問題?“看不懂協議內容、合同內容,可以簽‘白紙黑字’合同或協議。”該司法調解員解釋,合同內容全部手寫,印上手印后,也具備法律效力。

對此,北京東衛(成都)律師事務所律師陳小虎表示,根據《民法典》規定的,采用格式條款訂立合同的,應采取合理方式提示對方注意與其有重大利害關系的條款,“提供格式條款的一方未履行提示或者說明義務的,可以主張該條款不成為合同內容。”因此,黃石可以以該公司未提示說明《協議》中有關高額服務費的條款,致使自己未注意等為由,主張相關條款屬于格式條款,不應成為合同的內容。

再者,陳小虎表示,“一次性支付信息咨詢費,每次計算方式為實際下款總金額的1%。”協議約定的是每月還款咨詢費,黃石總計貸款24期,也可以從該公司尚未提供后續服務為由,從解除合同的法律視角探索解決方案。

不少消費者都曾接到自稱某銀行合作貸款公司的電話,宣稱可以使用其他貸款產品進行“轉貸降息”。對此,湖北、河南等地銀行機構發布聲明表示,銀行貸款業務從未與貸款中介或個人合作,在辦理貸款時也從未收取過中介費、代辦費等費用。消費者辦理貸款業務要到正規銀行網點或銀行線上平臺渠道辦理,對他人代辦轉貸業務不盲聽、不盲從。

文中姓名為化名

紅星新聞記者 趙雨欣 攝影報道 部分圖片由受訪者提供